万博manbext网站登录app(中国)官方网站由于历史原因或业务复杂性-万博manbext网站登录 万博manbext体育官网注册账号入口

万博manbext网站登录app(中国)官方网站

万博manbext网站登录app(中国)官方网站

开端|不良钞票行业不雅研详尽中国揣度打算报

稳当化解金融风险是连年来银行业进攻职责之一。

银行业信贷钞票登记流转中心有限公司(以下简称“银登中心”)表现的数据显现,在2024年(第四年),逾759家银行机构(含各分支机构)批量转让了1783.5亿元个东说念主不良贷款。

《中国揣度打算报》记者采访了解到,自2021年年头启动银行单户对公不良贷款转让和个东说念主不良贷款批量转让试点以来,四年间银行业在化解金融风险方面获得了显赫后果。

相关词,跟着业务规模的不休扩大,个东说念主不良贷款批量转让的平均扣头率和平均本金回收率却呈现出下滑趋势,给银行业带来了新的挑战。

股份制银行成转让大户

银登中心数据显现,从业务类型来看,2024年个东说念主不良贷款批量转让业务占主导,成交规模达1783.5亿元,占全年景交比例达62.3%。

其中波及计策性银行(含各分支机构,下同)15家、国有大型银行191家、股份制银行310家、城市买卖银行80家、农村中小银行163家。

据梳剪发现,不管是从银行机构的数目,照旧从展业的笔数上看,股份制银行齐是个东说念主不良贷款批量转让过程中相对活跃的机构。

对此,中国银行商量院银行业与详尽揣度打算团队主宰邵科以为,除了计策和商场的支撑,股份制银行个东说念主不良贷款批量转让的需求较大亦然原因之一。

“相对而言,股份制银行愈加酷好零卖业务发展,个东说念主贷款业务规模大、占比高,不良贷款规模相应较大,有能源加速批量转让、缓解钞票质地压力、周转信贷资源。

同期,股份制银行专科才气较强、商场化进度较高,在不良贷款惩办方面也曾积存了一定的教学,熟悉商场的规章和历程,具备较强的专科才气,对外部环境变化的反馈速率快,决策机制无邪,大要飞快收拢计策和商场的机遇,愈加积极地参与个东说念主不良贷款批量转让,并探索新的业务模式擢升惩办遵守。”

康德智库巨匠、北京盈科(上海)讼师事务所权力高档合鼓吹说念主、讼师陈元补充说念,股份制买卖银行的主要难点在于惩办遵守与收益难以均衡。

“不良贷款中可能包含无数高风险、高收益的个东说念主贷款(如信用卡透支、虚耗贷款等),客户的还款才气和意愿问题较为极端,受让方需要接头若何评估借款东说念主明天的还款才气、征信纪录以及是否存在坏心逃匿的情况。

惩办难度较大,难以确保钞票惩办收益最大化。另外,商场竞争压力较大,需与同业竞争不良钞票惩办商场,寻找最优的惩办决议,且抗风险才气有限,需严慎遴荐惩办策略。”

另外,关于国有银行和城、农商行,北京德和衡讼师事务所合鼓吹说念主、讼师庞珊珊先容说念,国有大型银行的债权关系复杂,由于历史原因或业务复杂性,其不良钞票时时波及复杂的债权关系,增多了惩办难度。

城市买卖银行和农村中小金融机构,不良钞票规模虽小但踱步,增多了惩办的难度和资本。银行需要参预更多的东说念主力、物力和财力进行料理和惩办。专科东说念主才的短缺亦然制约这类银行惩办不良钞票的一个进攻成分。

转让扣头率呈下滑态势

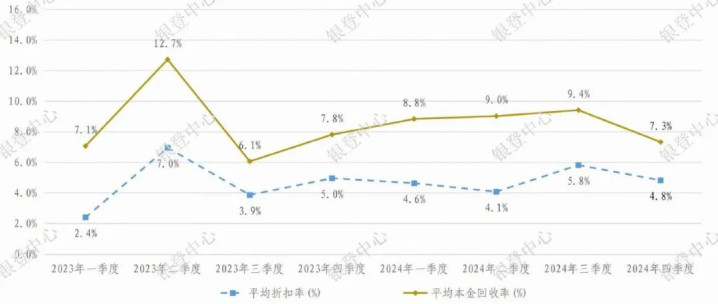

与业务规模增大造成对比的,是个东说念主不良贷款批量转让的平均扣头率与平均本金回收率呈现下滑态势。

银登中心数据显现,2024年四季度,个东说念主不良贷款批量转让的平均扣头率为4.8%,平均本金回收率更是低至7.3%。上述数据在2021年一季度分裂为18.1%和32.9%。

陈元告诉记者,个东说念主不良贷款批量转让估值订价的复杂性增多。“四年前估值订价相对简单,如今个东说念主不良贷款的估值订价需要接头更多成分。

尤其是投资者对不良钞票的个性化需求增多,银行需要凭证不同的投资者需求进行相反化订价。”

邵科分析称,昔日四年,个东说念主不良贷款批量转让的平均扣头率与本金回收率呈现一定的下行趋势,背后的原因主要有两点:一是伴跟着计策的支撑、商场的熟悉以及零卖贷款规模的快速增长,银行通过批量转让样式加大不良钞票惩办力度,个东说念主不良贷款转让的商场供应增多,一定进度上影响了转让价钱和扣头率水平;二是中国经济依然濒临一定挑战,部分住户的收入增长受到影响,还款才气有所着落,且部分不良贷款衰退典质物导致回收率不高,对扣头率与本金回收率组成了较大压力。

陈元以为,个东说念主不良贷款批量转让回收金额和期间的省略情趣导致订价难度较大。银行需要详尽接头债务东说念主的还款才气、典质物价值、商场利率等成分作出决定。此外,现在商场上衰退长入的估值模子和订价尺度,银行在转让过程中时时需要依赖里面评估或第三方机构的专科成见。

陈元忽视,银行应开荒专科的评估团队,培养或引进专科东说念主才,搭建里面估值模子,谀媚商场数据和历史教学进行估值。同期,可引入具有天禀的第三方评估机构提供独处的专科成见。在此基础上,依据商场环境、经济场合和投资者反馈,动态调养订价策略,以无邪应答商场变化。

个贷不良风险须调换

瞻望2025年买卖银行的钞票质地,中国银行商量院方面预测,个东说念主贷款不良风险上增值得调换。

“2024年三季度末,受经济弱复苏影响,部分住户的收入水仁爱还款才气有所着落,从部分表现三季度个东说念主贷款不良率的上市银行情况来看,个东说念主贷款及垫款的不良率经营较上年同期均有所增高,2025年个东说念主虚耗贷款、信用卡等钞票质地情况值得不竭调换。”

以信用卡业务为例,2025年1月10日,中国东说念主民银行发布的《2024年第三季度支付体系初始总体情况》显现,遗弃2024年三季度末,信用卡过时半年未偿信贷总和1216.08亿元,环比增长15.46%,占信用卡应偿信贷余额的1.42%。

面对安静增多的个东说念主不良贷款批量转让规模,陈元以为,银行在进行个东说念主不良贷款批量转让的过程中,应通过擢升本人专科才气、优化里面历程、加强相助与疏通,在合规的前提下,有用擢升转让遵守,裁减资本,同期看重客户关系和商场声誉。

陈元忽视,要优化商场策略与相助模式,即银行不错拓展投资者群体,不仅局限于传统的钞票料理公司(AMC),还应积极与金融科技公司、不良钞票投资基金、场所金融钞票交游所等新兴机构相助,劝诱更多元化的投资者。

同期,凭证投资者的不同需乞降风险偏好,提供定制化的转让决议,包括钞票包组合、订价策略以及风险摊派机制等。此外,通过金融钞票交游平台、行业研讨会等渠说念,加强商场彭胀和信息表现,确保信息透明完好,增强商场信心。

关于金融科技的应用也被寄托厚望。“银行应充分诳骗金融科技擢升遵守和安全性。通过大数据工夫整合踱步的客户信息和贷款数据,开荒长入的不良贷款数据库,擢升数据处理遵守。借助东说念主工智能和机器学习算法开荒智能估值和风险评估用具,提高估值遵守和风险识别才气。同期,通过加密工夫、匿名化处理等技巧,确保客户信息在转让过程中的安全性与苦衷性。”陈元说。

针对保护个东说念主信息和苦衷,庞珊珊以为,在批量转让过程中,银行应妥善处理波及的个东说念主信息,确保不表现个东说念主苦衷,应开荒严格的信息守密机制,严格限定个东说念主信息的洞悉和使用范围;同期,要合规使用个东说念主信息,银行应按照原协议商定使用个东说念主信息,不得用于积恶方针,在转让过程中,应确保个东说念主信息的安全传输和存储,防患信息被滥用或盗用。

(转自:不良钞票行业不雅研)万博manbext网站登录app(中国)官方网站